激辩去杠杆 - (EPUB全文下载)

文件大小:3.86 mb。

文件格式:epub 格式。

书籍内容:

版权信息

书名:激辩去杠杆:如何避免债务—通缩

作者:潘英丽,黄益平

ISBN:9787508663289

中信出版集团制作发行

版权所有·侵权必究

序

2015年末的中央经济工作会议提出了新的一年“去产能、去库存、去杠杆、降成本和补短板”的五大任务。其中去产能、去库存和去杠杆很大程度上是同一过程的不同侧面,其艰难险阻都是不容低估的。高杠杆任其发展极易陷入“债务—通缩”的恶性循环,而不当的去杠杆则有可能促使经济直接跌入“债务—通缩”陷阱。为此,我们财经研究领域的多个微信群都十分关注如何去杠杆的问题,认为有深入讨论的必要。在挪威银行上海代表处高级经济学家王红林博士的倡议下,2016年1月12日来自北京、上海和香港的部分大学教授和投资银行的首席经济学家们在上海交通大学安泰经济与管理学院召开了“中国经济去杠杆”的专题研讨会。会议期间我们俩共同发起了以“中国经济开放论坛”命名的学术与政策研究论坛。论坛具有开放性,没有学科专业、理论流派和研究范式的限制,可由关注和研究中国经济的海内外学者和金融机构的首席经济学家共同参与。论坛由上海交通大学安泰经济与管理学院、上海交通大学中国发展研究院和北京大学国家发展研究院联合主办,将不定期地在上海和北京两地举行专题研讨会,对中国经济改革发展过程中的重大理论、实践和趋势性问题进行多视角的研讨和交流。本论文集是“中国经济开放论坛”的第一个研讨成果,体现了与会专家的集体智慧和理性认识,供关心中国债务问题和通货紧缩风险的财经管理者和政府部门制定政策时参考。

论文集的第一部分讨论了中国经济杠杆率的现状。

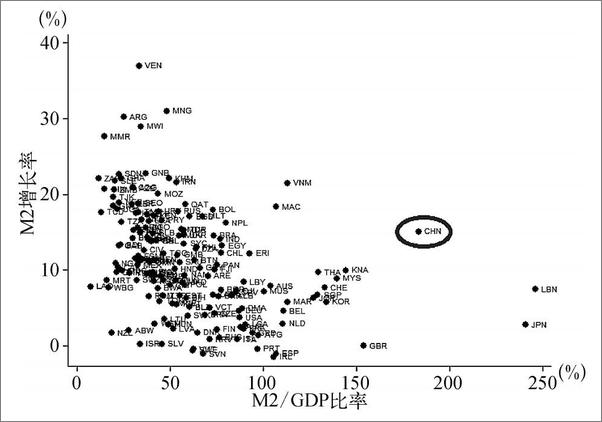

高杠杆作为中国经济增长过程中的一个重要特征本身没有太多争议。但究竟有多高?《杠杆下的中国:流动性过剩与信贷错配》(施康、王立升)一文提供了一个国际比较分析成果,揭示中国经济杠杆中大约有1/3是由中国特殊因素引起的,比国际平均水平高出50%。在流动性过剩的背景下信贷资源的错配带来很大风险。企业融资的激励机制严重扭曲,中小型企业与私营企业融资越来越难,而信贷资源错配于大企业与低效率企业的问题出现明显恶化。因此,需要根据不同企业的规模、所有制、所处行业和区域的特征,鼓励“好的杠杆”,去掉“坏的杠杆”,优化信贷资源的配置。《中国企业杠杆率现状、影响及去杠杆的对策》(谭小芬)一文对中国企业债务的产业结构、企业结构、债务集中度及其动态变化态势进行了细致深入的分析,追索了杠杆是如何加起来的,提出:“宽松货币政策会提升杠杆;高杠杆的情况下,紧缩货币政策却未必会降低杠杆。”《中国债务的虚与实》(胡伟俊)一文聚焦中国债务问题,逐一探究并回应了中国目前债务水平的高低、债务危机发生的可能,追溯中国债务问题的来龙、思索其可能的去脉。向我们剖析了中国非金融债务的六大特征,并且富有洞察地指出:目前国内对债务危机的担忧,大多并未触及问题的根本——中国债务问题的根源,在于体制性造成的高储蓄。最后,向我们描绘了中国未来去杠杆之路的两种可能情景。

高杠杆对于中国经济是一个“成也萧何,败也萧何”的核心要素,根源于很多“中国特色”的制度环境。中国实体经济和金融的关系与发达国家以及其他发展中国家都有很大的不同。发达国家企业更多依靠内部资本积累,外部融资除了银行信贷外还较多借助股票和债券市场。大多数发展中国家由于金融欠发达,经济发展相对缓慢,杠杆率也低。相比较,中国经济的高速增长很大程度上依赖高投资,而高投资主要得益于高储蓄背景下银行信贷的高速增长。我们认为,中国经济增长的高杠杆特征与银行体系的国家信用担保有重要关系。首先,国家控股商业银行对国有企业和地方政府的放贷存在“肉烂在同一口锅里”的所有制基础。其次,国家信用担保还助长了借贷双方的道德风险,使信贷的膨胀超出了合理的边界。这是中国社会资源错配和投资泡沫膨胀的制度背景。中国经济高杠杆的另外一个原因在于城市土地的国有制性质为地方政府获取银行贷款盘活资源存量提供了重要的抵押品支持。这使地方政府主导的道路与城市基础设施建设的正外部性可能通过土地的升值而内部化,进而形成了中国基础设施建设的特定运行模式,成为21世纪中国经济高速增长的重要决定因素。但是省地县乡各级政府追求短期政绩的内在冲动与挤占银行资金的软预算约束终于让事态走向了反面。最后,股票市场功能的扭曲与瘫痪显然也是中国经济过度依赖银行信贷并导致杠杆过高的重要原因。

论文集的第二部分讨论了高杠杆的危害及其风险。

《警惕中国公司债务危机》(陆婷、余永定)一文揭示了企业高杠杆的动态变化趋势及其不可持续性。《信贷外部性与过度借贷》(王鹏飞)一文则以生动的例子阐述了高杠杆危害的相关理论,将过度信贷的负外部性归纳为资产市场的“投降式抛售”(fire sales)。资产泡沫和信贷市场多种均衡可能引起蝴蝶效应,信贷收缩与“跑路”的关系可作为蝴蝶效应一个很好的注解。《越降越高的杠杆》(徐建国)一文也揭示了在杠杆问题上货币政策作用的不对称性,认为财政尚有空间,应以政府负债置换企业负债以换取结构调整的时间。

多位作者认为,潜在的债务风险,是中国经济的一枚不定时的炸弹,拖延下去会引发全面通缩,导致传统经济持续低迷或萧条。这里存在费雪的“债务—通缩”机制,当高杠杆引发银行收缩信贷时,借款人平仓或甩卖对价格形成打压,生产者价格下降导致实际利率上升,债务负担进一步增加,以此形成恶性循环。另外,伯南克的金融加速器理论在中国也同样有其适用性。当企业盈利能力下降、资产或抵押物估值下降,将导致资产负债表恶化。我国上市公司经营状况的恶化与股票市值的不断收缩似乎也存在这样的正反馈机制。高杠杆会自我加速,导致资源的进一步错配,加大违约和“跑路”的道德风险,并使经济预期全面恶化,引发失控的金融市场震荡。

但是,简单的货币和信贷收缩则会导致需求萎缩,产能与库存的进一步积累和生产者价格的持续下降,成为强化债务—通缩的外生性冲击。那么如何才能安全有效地降低已经过高的杠杆?

论文集的第三部分讨论了国际与国内去杠杆的历史经验。

《去杠杆国际经验的反思》(夏乐)一文认为,国外去杠杆经验大都是 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 激辩去杠杆 - (EPUB全文下载)