股权投资基金运作_PE价值创造的流程 - (EPUB全文下载)

文件大小:5.15 mb。

文件格式:epub 格式。

书籍内容:

目录

作者简介

致谢(第二版) 叶有明

前言(第二版) 叶有明

致谢(第一版) 叶有明

序一 王巍

向价值创造的理念回归(代序二) 李小加

股权投资是价值创造的过程(代前言,第一版) 叶有明

1 PE介绍

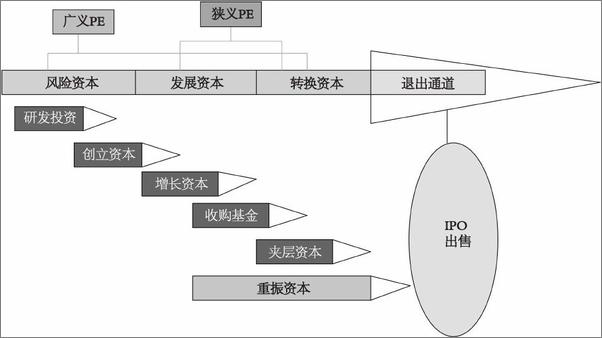

1.1 PE的概念

1.2 PE的类型

1.2.1 PE的基本类型

1.2.2 PE的其他类型

1.3 PE的组织形式:GP与LP的关系

1.3.1 有限合伙企业

1.3.2 PE的发起与资金来源

1.3.3 为什么PE选择有限合伙制

1.3.4 PE的投资组合管理

1.3.5 PE的解散

1.4 PE从业人员的要求

1.4.1 丰富的企业运营经验

1.4.2 能承受压力的良好身心素质

1.4.3 出色的沟通能力

1.4.4 高超的谈判技巧

1.5 PE的投资策略

1.5.1 平台投资与后续投资

1.5.2 杠杆收购(Leverage Buyout, LBO)

1.6 PE是积极的资金提供者

1.6.1 PE与其他资金提供者的比较

1.6.2 PE与产业资本的比较

1.6.3 哪些企业可以寻求PE的帮助?

1.7 PE的贡献

1.7.1 对科技进步的贡献

1.7.2 对资源配置的贡献

1.7.3 对财富管理的贡献

1.7.4 对改善就业的贡献

1.8 为什么中国需要PE

1.8.1 解决金融瓶颈问题

1.8.2 解决竞争过度问题

1.8.3 促进治理结构完善

1.8.4 促进职业化进程

1.8.5 帮助企业自主创新

附录1.1 主权财富基金

附录1.2 “门口的野蛮人”一说的由来

2 PE简史

2.1 PE史前阶段

2.2 第一次PE浪潮

2.2.1 现代PE的起源

2.2.2 早期创投资本的繁荣和硅谷的成长(1959~1982)

2.2.3 早期收购基金(1955~1981)

2.3 第二次PE浪潮

2.3.1 法规变化和税收变化对杠杆收购兴起的影响

2.3.2 第二个PE繁荣期(1982~1990)

2.3.3 杠杆收购低谷期(1990~1992)

2.4 第三次PE浪潮

2.4.1 杠杆收购行业的复兴

2.4.2 创投资本的巨大繁荣与互联网泡沫(1995~2000)

2.4.3 互联网泡沫破裂和VC行业崩溃(2000~2003)

2.4.4 杠杆收购行业停滞

2.5 第四次PE浪潮

2.5.1 大型收购的复活(2003~2005)

2.5.2 超大型收购岁月(2006~2007)

2.5.3 PE上市潮

2.5.4 二级市场

2.5.5 信贷紧缩与后危机时代(2007年至今)

2.6 PE里程碑事件

附录2.1 北美管理收购基金规模最大的机构(2010年)

附录2.2 北美史上规模最大的10宗杠杆收购交易(至2010年)

3 PE投资流程

3.1 PE投资流程概况

3.1.1 PE投资流程图

3.1.2 PE投资的实施进度

3.2 项目初选

3.2.1 项目来源

3.2.2 市场调研

3.2.3 公司调研

3.2.4 投资备忘录

3.2.5 条款清单

3.3 尽职调查

3.3.1 尽职调查的内容

3.3.2 尽职调查的时间

3.3.3 尽职调查的费用

3.3.4 尽职调查的组织

3.3.5 尽职调查的作用

3.3.6 尽职调查后的评估

3.4 收购过程

3.4.1 谈判签约

3.4.2 过渡阶段

3.4.3 交易结束

3.5 收购之后

附录 保密协议样本

4 项目来源

4.1 项目来源渠道

4.2 项目中介的贡献与报酬

4.3 执行概要

4.4 商业计划书

4.5 案例分析

4.5.1 “一石数鸟”型

4.5.2 “沙里淘金”型

4.5.3 “无的放矢”型

4.5.4 “想之当然”型

附录4.1 执行概要样本

附录4.2 商业计划书指南

5 前期调研

5.1 项目信息研读

5.1.1 企业经营的历史与现状

5.1.2 企业未来的发展计划

5.1.3 融资额与股权比例

5.2 行业调研

5.2.1 交易背景

5.2.2 市场概览

5.2.3 竞争分析

5.2.4 投资亮点

5.2.5 投资风险

5.2.6 建议

5.3 企业调研

5.3.1 与管理层会谈

5.3.2 经营现场考察

5.3.3 客户调查

5.3.4 内部尽职调查

5.4 前期评价

5.5 案例研究:节电设备系统项目的调研与决策过程

5.5.1 项目背景

5.5.2 PE的市场调研

5.5.3 PE的公司调研

5.5.4 PE的投资决策

附录5.1 内部尽职调查清单样本

附录5.2 投资意向书样本

6 尽职调查

6.1 尽职调查概述

6.2 财务与税务尽职调查

6.2.1 财务尽职调查

6.2.2 税务尽职调查

6.2.3 财务和税务尽职调查常见问题

6.3 法律尽职调查

6.3.1 法律尽职调查的基本内容

6.3.2 法律尽职调查重点问题

6.4 商业尽职调查

6.5 环境尽职调查

6.6 其他调查

6.6.1 运营尽职调查

6.6.2 管理层尽职调查

6.6.3 技术尽职调查

附录6.1 财务与税务尽职调查文件清单样本

附录6.2 法律尽职调查文件与资料清单样本

7 估值

7.1 估值概述

7.1.1 估值与交易价格

7.1.2 估值的信息基础

7.1.3 估值方法综述

7.2 基于资产的估值方法

7.2.1 账面价值法(历史成本法)

7.2.2 重置成本法

7.3 基于市场的估值方法

7.4 基于收益的估值方法

7.4.1 DCF法

7.4.2 DCF法在中国应用的局限

7.5 EBITDA倍数法

7.5.1 EBITDA倍数法公式

7.5.2 PE基金对EBITDA回报率的要求

7.5.3 资本性支出与流动资金

7.5.4 净利润:衡量公司业绩的陷阱

7.6 案例分析

7.6.1 案例1:或有负债对估价的影响——担保的案例

7.6.2 案例2:应收账款对估价的影响

7.6.3 案例3:重置成本法对房屋建筑物价值的评估

7.6.4 案例4:收益法对建筑物价值的评估

附录 PE投资的“奶牛理论”

8 交易结构

8.1 交易结构概述

8 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 股权投资基金运作_PE价值创造的流程 - (EPUB全文下载)