信贷的逻辑与常识 - (EPUB全文下载)

文件大小:3.26 mb。

文件格式:epub 格式。

书籍内容:

信贷的逻辑与常识

刘元庆 著

中信出版社

目录

序 银行信贷风险管理的反思

作者序

第一部分 总论篇

第1章 借债容易还钱难

第2章 周期是“大用”

第3章 风险控制要避免“火鸡的错觉”

第4章 借款人不能还款就是最大的实质风险

第二部分 客户篇

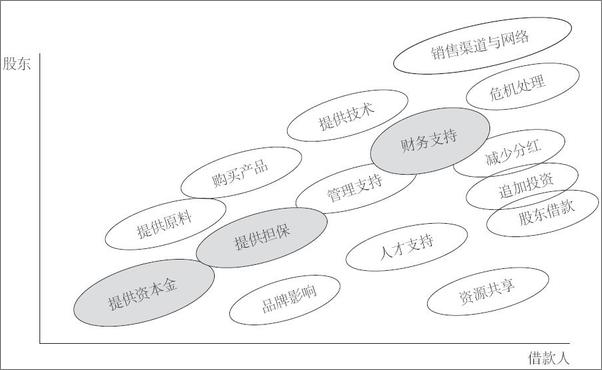

第5章 好股东就是好爸爸

第6章 债务轻的客户就是好客户

第7章 选好了客户就控制了风险的源头

第8章 开工率、产销率和货款回收率是反映企业生产经营状况的极简指标

第9章 库存和应收账款高企是企业财务恶化的重要征兆

第10章 品质是企业信用的基石

第三部分 用途与交易背景篇

第11章 用途欺诈是贷款反复发生风险的重要根源

第12章 识假辨假才能防假反假

第13章 民间借贷是“饮鸩止渴”

第14章 关联交易的主要指向是套取融资及掩盖用途

第四部分 项目与市场篇

第15章 小马拉不动大车

第16章 有多大的本钱干多大的事情

第17章 不要迷信项目的未来效益

第18章 东西卖不出去是加工制造企业最大的风险

第五部分 还款能力篇

第19章 债权人看报表就是看偿债能力

第20章 借款人能否偿还债务的两大关键因素是收入和资产

第六部分 担保篇

第21章 不能把宝押在保证和抵质押上

第22章 押品管理的核心是选得好、估得准、押得住

第23章 保证人的净资产与其保证能力关系不大

第24章 财务限制条款和保护性条款是重要的风险预警线

第七部分 融资方案篇

第25章 好苹果吃一半

第26章 期限越长不确定性越大

第27章 下浮利率就相当于等额减少了利润

第28章 大额或长期贷款到期一次性偿还是还不了的

第八部分 贷后管理篇

第29章 控制不了现金就控制不了现实的还款来源

第30章 贷后要相机抉择管控风险

第九部分 财务分析篇

第31章 财务报表分析与银行信贷决策

第十部分 创新业务篇

第32章 银行理财投资业务及其风险控制问题探讨

第33章 银行承销和投资债务融资工具及其风险控制问题探讨

第34章 投贷联动与银行公司业务投行化

后记

序 银行信贷风险管理的反思

[1]

据银监会披露的信息,截至2016年6月末,商业银行不良贷款余额14373亿元,不良贷款率1.75%,分别比上年同期增长3454亿元和上升0.25个百分点。出现这种情况的原因是复杂的、多方面的,既有经济发展方式转型和经济增长放缓的客观因素影响,也有银行自身风险管理和外部监管等问题,其中更有不少值得反思的教训。

现状与趋势

银行贷款的质量变化,与经济周期、宏观调控政策等存在很高的相关性。从压力测试的情况来看,经济上行期,银行信贷资产的质量会处于较好的状态;经济下行期,银行信贷资产的质量就会随之下行。现在银行不良贷款的增加,主要是前几年经济快速增长时,企业过度投资、银行过度放贷所带来的结果。从历史情况的分析看,银行贷款在投放后的三年左右,就会出现不良贷款的大幅增加,无论是一个区域还是一家银行都基本如此。从近期新增的不良贷款分析看,基本都是2009年以后发放的。

进入2012年后,国内经济增长速度放缓,经济发展方式开始转型、产业结构加速调整、国内外需求不足、钢铁等行业产能严重过剩等多种因素叠加,出现风险事件的企业明显增多,尤其是一些中小企业相继出现了生产经营停顿、亏损增加、资金链断裂等状况,这导致银行业普遍出现了信贷资产质量下滑的态势。不良贷款率从2011年的0.9%上升到2013年的1%,结束了连续近十年不良贷款余额和不良贷款率的“双下降”。随着经济发展方式的转型和经济结构调整的进一步深化,中国银行业的资产质量将面临更为严峻的考验。

从披露的信息中可以看到,截至2016年6月末,16家上市银行的平均逾期贷款占比为2.78%,较年初上升0.14个百分点。除逾期贷款外,已有潜在风险迹象的贷款也在增加。如目前房地产贷款的不良率尽管还比较低,但随着房地产市场结构性风险的逐步显现,房价下降预期不断增强,银行贷款的劣变压力也在不断加大。再如钢铁、电解铝、船舶制造等传统制造业中的产能过剩风险还在增大,并不断向其上下游领域蔓延,企业的亏损面和亏损额在增多。从以往的实践看,这类潜在风险贷款中至少有10%会劣变为不良贷款。如果银行逾期贷款和潜在风险贷款的增长势头不能得到有效遏制,那么不良贷款还会继续上升。从2016年第一季度的情况来看,16家上市银行的不良贷款余额、不良贷款率再次出现“双升”,上升的势头较上年更快。

目前中国的风险投资市场不活跃,私募基金的市场规模很小,债券市场也不够成熟。间接融资仍是企业投资的主要资金来源,大小项目的建设资金需求主要依靠银行贷款,这给银行带来很大的风险隐患。按现行规定,项目建设的资本金,最低20%就可以,高的也只有35%,剩余的资金全由银行贷款解决。这种规定使银行实际承担了主要的投资风险,项目投资成功了,银行按合同收回贷款本息,投资者则获得了全部的投资收益;投资失败了,投资者损失的只是有限的资本金,而银行损失的则是占项目总投资65%以上的全部贷款本息。可见银行所获得的收益与所承担的风险极不匹配,这种不匹配更激发了企业的投资冲动。

投资冲动是企业家的基本特性之一。前几年应对国际金融危机的宏观经济政策,在拉动经济增长的同时,也带来了一定负效应,巨大的政策惯性,放大了一些行业的非理性繁荣,掩盖了大量的风险隐患。随着经济增速放缓,市场需求下滑,累积的问题开始暴露。一些企业为追求高回报,通过过度负债、过度融资来扩张投资,导致杠杆过大,财务成本过高。从工商银行持续监测的3.4万户贷款样本企业看,其财务费用由2009年的862.2亿元上升到2013年的3273.3亿元,年均增长39.59%,比主营业务收入年均增幅高20.1个百分点。尤其是处于经济运行末端的小微企业,受经济运行波动的影响更大,从1.9万户小企业样本看,其财务费用比主营业务收入年均增幅高出30.88个百分点,这使得其抗风险的能力降低,现金流难以覆盖到期融资的本息而出现违约增加。因此,一些小微企业贷款占比高的银行或其分支机构,不良贷款率也明显要高一些。尽管目前中国 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 信贷的逻辑与常识 - (EPUB全文下载)