看懂会计报表_从价值与信用入手 - (EPUB全文下载)

文件大小:2.08 mb。

文件格式:epub 格式。

书籍内容:

经理人财务必读

看懂会计报表

──从价值与信用入手

鲁桂华 著

ISBN:978-7-111-29232-6

本书纸版由机械工业出版社于2009年出版。电子版由华章分社(北京华章图文信息有限公司)全球范围内制作与发行。

版权所有,侵权必究

客服热线:+ 86-10-68995265

客服信箱:service@bbbvip.com

官方网址:www.bbbvip.com

新浪微博 @言商书局

腾讯微博 @bbb-vip

目录

前言

PART1第一篇 业务活动与会计报表

第1章 会计报表:企业家的仪表盘

1.1 信息与决策:几个直观的例子

1.2 企业:现金及其周转

第2章 资本市场、金融体系与融资活动

2.1 融资活动含义

2.2 资产、负债与所有者权益

2.3 概念的应用──金融工具、金融体系与资本市场

第3章 投资活动

3.1 投资活动与长期资产──概述

3.2 固定资产投资:原值、折旧与净值

3.3 无形资产投资:原值、摊销与净值

3.4 其他长期资产

第4章 经营活动

4.1 概述

4.2 供应活动

4.3 生产活动

4.4 销售活动

4.5 其他业务活动或非营业活动

4.6 营运资本

第5章 为什么说会计是仪表盘

附录5A 公允价值及其影响

第6章 主要业务活动的会计处理

6.1 概述

6.2 融资活动

6.3 投资活动

6.4 经营活动

6.5 其他业务活动

第7章 从账簿记录到会计报表

7.1 结记账户余额

7.2 资产负债表

7.3 利润表和股东权益表

7.4 现金流量表

7.5 四张报表之间的相互关系

7.6 会计数据的决策有用性

7.7 会计报表的局限性

7.8 会计报表是仪表盘:进一步的讨论

附录7A 真实的会计报表:深万科2007年年报

PART2第二篇 会计报表分析:股东视角与债权人视角

第8章 价值分析原理与企业价值的决定

8.1报表分析的两个视角

8.2 为什么要关注企业的价值

8.3 净资产报酬率与企业价值

8.4 成长性与企业价值

8.5 风险与企业的价值

8.6 小结:企业价值决定的主要因素

第9章 净资产报酬率的决定与杜邦分解

9.1 杜邦分解概述

9.2 销售利润率的分析

9.3 资产周转率的分析

9.4 权益乘数的分析

第10章 可持续增长率与企业价值

10.1 可持续增长率:定义与含义

10.2 成长性与价值创造的关系

10.3 其他成长性比率

10.4 成长策略与实例

第11章 商业风险与财务风险分析

11.1 风险的含义与种类

11.2 经营风险分析

11.3 财务风险分析

11.4 综合风险分析

第12章 报表分析的功力在表外

12.1 财务数据的决定模型

12.2 案例:歌华有线的财务分析

第13章 价值分析的一般框架:一个总结

13.1 会计数据的决定模型

13.2 市净率与净资产报酬率的关系模型

13.3 企业价值与成长性

13.4 风险与企业价值

第14章 信用分析:理论的视角

14.1 概述

14.2 短期清偿能力分析

14.3 涵盖比率

14.4 盈利能力与长期清偿能力

14.5 资产负债率与长期清偿能力

14.6 现金流量分析

第15章 信用分析:经验的视角

15.1 单变量分析:Beaver的发现

15.2 多元分析:Altman的研究

15.3 信用分析小结

后记

参考文献

前言

近几年来,在繁重的研究工作之余,我先后为多所高校和研究机构讲授《财务报表的编制与分析》及类似课程,如中央财经大学的MBA和MPAcc项目,中国社会科学院的EMBA项目,清华大学深圳研究生院的EDP项目,国家电网公司的高级经营管理培训项目和多家国有商业银行的信贷主管培训项目等。在这些培训项目中,我深刻地感受到,一方面,学员们充分意识到了读懂财务会计报表对于他们事业发展的意义,因而都渴求财务报表的编制与分析方面的知识;另一方面,现行的财务会计报表编制与分析类的书籍,技术性与专业性都很强,诸如借贷等概念对于这些并非出身于财务专业的企业主管们而言,多少有些门槛,从而令他们望而生畏。

正是基于这些认识,在近几年的教学工作中,我总是力求用最为直观的方式讲授财务会计报表的编制与分析之类的课程,并且收到了令人满意的效果。在中央财经大学,我讲授的财务报表分析一直是最受MBA和MPAcc学生欢迎的课程之一。本书正是根据我这些年讲授报表编制与分析课程的讲义整理而来的,并且概括了我这些年讲授报表分析与编制课程的一些经验与技巧。近年来的教学效果表明,本书可以让没有任何财务会计背景的读者在30小时左右的时间里,较为充分地理解会计报表的编制原理,并且具备一定的报表分析技能,这些技能将帮助他们理解影响企业价值和清偿能力的诸因素,进而帮助他们改进管理、改进经营和投融资决策。

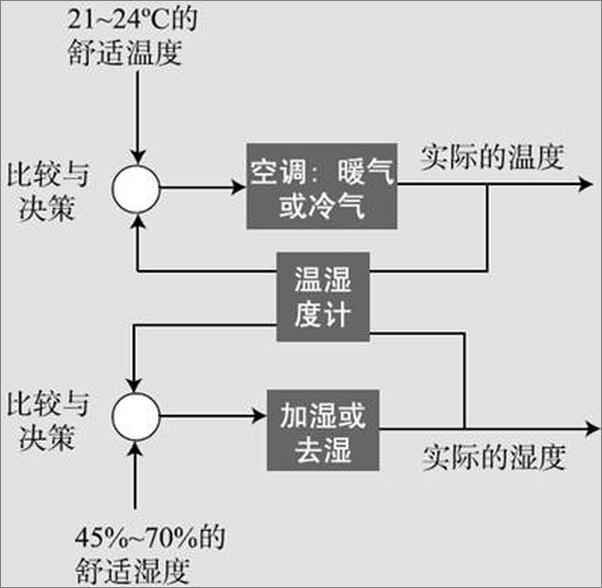

·要调节室内温度,首先要知晓室内的温度。

·要控制成本,首先要知晓成本的构成及其发生的原因。

·要提升企业的价值,首先要知晓影响企业价值的诸因素。

·要提升企业的清偿能力,首先要知晓影响企业清偿能力的诸因素。

·要改进企业目前所处的状态,首先要知晓企业目前处于何种状态。

综上所述,会计报表编制与分析无疑应该成为企业家、银行家、证券分析师必备的技能。本书将为这些读者提供这些技能。

具体而言,本书体现了以下几个方面的特点。

第一,我们从现金流量的角度定义资产、负债等会计报表的要素。如我们将资产定义为未来的现金流入,将负债定义为未来的现金流出,我们还进一步将资产和负债抽象为现金流量的跨期交换。这一定义无疑:

·有助于读者理解为什么应收账款、预付账款是资产,应付账款、预收账款是负债。一般情况下,这些概念是非常费解的。

·有助于读者理解资产和金融工具的价值,决定于未来现金流量,从而有助于他们理解公允价值会计的基本概念,有助于他们理解诸如投资报酬率与企业价值、资产负债率与企业的长期清偿能力之间的关系等复杂命题。

第二,会计报表是仪表盘,是对诸如投资、融资、经营等业务活动的财务后果的反映,而这种反映,未必需要借助“借”、“贷”等较为晦涩的会计 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 看懂会计报表_从价值与信用入手 - (EPUB全文下载)