大通胀与再平衡__后危机时代_的抉择 - 刘煜辉 - (EPUB全文下载)

文件大小:4.43 mb。

文件格式:epub 格式。

书籍内容:

目录

自序|Preface

第一部分

再平衡

全球经济再平衡的猜想

“低增长、低利率、高通胀”时期的到来

“高储蓄”之惑

“仰之弥高、钻之弥坚”的经济转型

世界留给中国的时间和好运气不多

最好不要再次阻止经济的自然减速

人民币汇改成功的关键在于突破结构性痼疾

人民币汇率升值的压力源自投资的经济

牺牲了家庭,中国如何再平衡?

“十二五”期间国有资本应该战略性撤退

第二部分

通胀与滞涨

中国通胀的逻辑演进与治理困局

求赎大通胀

伯南克的“不道德”

唯有主动减速应对量化宽松

周小川心中的“池子”是什么?

如何看待全球和中国的通胀前景?

资产泡沫之后必是滞胀

滞胀隐现

中国或会容忍更低的经济增长和更高的通货膨胀

无奈的弱美元

第三部分

“宽货币”与泡沫

中国“宽货币”终结的内外条件

中国货币扩张的退出

看不出泡沫“软着陆”的前景

重读朱总理离任时的经济嘱托

中国的资产泡沫向纵深挺进

灰色收入与中国房地产泡沫

中国房地产泡沫如何了结?

第四部分

地方政府融资平台的“幽灵”

清理地方政府融资平台债务的宏观成本

地方政府融资平台大调查(2010)

自序|Preface

很少有人想到,这么快(一年多的时间),世界经济就从炙热的世界金融危机中走了出来,这一切皆拜赐于史无前例的全球政府空前一致的货币、财政刺激。

20世纪30年代的那场大萧条告诉我们,不救会有多么不好,但是救呢,也没有答案,所以是史无前例的。当世界经济出现迅速反弹时,人们以为世界金融危机已经远去,经济学家们也开始憧憬下一轮经济周期的重启。然而就在此时,反危机的扩张性财政政策和货币政策的后遗症也开始逐步显现:以政府部门的“杠杆化”抵消私人部门“去杠杆化”;以大规模货币刺激去为金融机构与金融市场“补血”,并没有解决危机的深层次根源,却引发了金融风险的财政化和金融风险的货币化。2010年的上半年是欧洲主权债务危机,下半年又打起了全球“货币混战”。

发达国家新一轮的量化宽松货币政策(QE2)给全球经济带来了无尽的动荡。第二轮量化宽松货币政策所释放的货币和信用跑不到真实经济里面去,都跑到哪里去了呢?一部分(可能是大部分)在全球金融货币市场(尤其是债市和衍生金融市场)自我循环,一部分跑到大宗商品市场,一部分以“热钱”的形式进入新兴国家的资产市场(楼市和股市)。所以我们看到全球经济呈现出相当怪异的现象,实体经济总体委靡不振,但石油价格再次攀升到每桶80美元,铜价上涨到每吨8 000美元以上,超越了危机前,创了新高,美国股市又回到了2008年9月雷曼兄弟公司倒闭前的水平。以传统消费者物价指数衡量的全球通胀水平处于很低的水平,但很多新兴市场国家的资产价格却剧烈飙升(譬如中国楼市),通胀预期急剧恶化(譬如当下的印度和中国)。

所以我在想这本书的书名时,一直在斟酌是用“后危机”还是“危机后”。最后之所以决定用“后危机”,而不用“危机后”,是因为我坚定地认为危机还没有过去,我不太相信反危机中不断出现的向好指标能够持续,世界经济能重回过去数十年的“黄金时代”。

记得反危机刚开始时,经济学家们热烈地争议着未来世界经济复苏的各种形态,V形、W形、U形、L形等各种说法莫衷一是。现在他们都偃旗息鼓了。

经济运行有其自身的规律。根据经典的周期理论,“繁荣—衰退—萧条—复苏”是经济运行必经的4个过程。我不能确定,全球经济是否可以不经过萧条就直接由衰退转向复苏。

经济学家熊彼特在其名著《经济发展理论》的第六章中专门论述了萧条出现的必然性。萧条其实是经济进行自我疗伤的一个必然过程。有了萧条,未来的繁荣才会更健康。在政治周期的短视目标下,政治家的干预其实是通过“抽大烟”改变经济的自然规律,于是萧条不常出现,取而代之的却是衰退结束得更快,但复苏却不得不延后。

经济要走出危机,必须出现熊彼特式的“破坏性创造”,它来自于对既有资源配置结构的根本性调整,从而产生出新的经济模式和财富创造方式。

具体地讲,美国必须完成回归实体经济的“再工业化”。“再工业化”也绝非回归传统制造业,而是基于实体创新的制药业,替代能源、使用新能源或者节约能源的绿色汽车业为核心的所谓低碳经济模式。美国是领导型经济,它必须恢复其“重构、创新和再投资”的体制活力,为全球经济的下一个长周期设计驱动机。

而中国,则要适时地抓住全球经济格局变化的机遇,加快对国内的政治经济体系进行锐意改革:加快居民、政府、企业以及居民与居民之间的财富分配上的调整,挖掘国内需求;减少垄断、放松行政管制;最大限度地释放改革的制度红利,降低过剩储蓄,实现向内需主导的转型,为全球经济创造“净需求”。

这就是我在本书中要讲的和希望看到的“再平衡”。

很遗憾,现行规则和秩序的“黏性”太强了,我们很难看到全球经济向着希望的轨道前行。

美国特别偏好使用货币政策来解决其经济问题,而不管政策是否有效。这种习惯来自于所谓的“美元的结构性权力”。因为当今全球经济体系的许多规则和制度的制定都与作为世界货币的美元密切相关,没有其他力量能够改变这一点,也没有力量能够制衡美国的行为。美国愿做的总会做,即使在别人看来,其行为已经近乎疯狂。应该讲,作为一种润滑剂,美元为全球经济体系的扩张提供了信用基础,作为唯一驱动全球经济增长的“净需求”的提供者,它让被美元捆绑的全球经济由此踏上了失衡的征程。

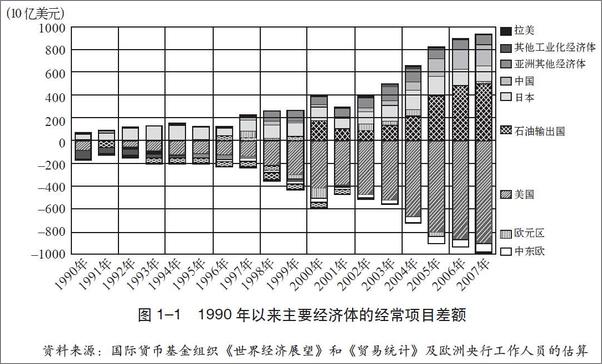

由于贸易分工和金融分工不断深化,美国、亚洲新兴国家、石油生产国就成为全球经济结构失衡的三极。后两类国家靠输出廉价商品、劳务和资源,创造了大量的“商品美元”和“石油美元”,形成了“美元—商品美元—石油美元”的三角关系,使全球供需和分工体系维系在“脆弱的平衡”上。全球经济一旦美元化就无法与之脱钩,似乎成为一个不可逆的过程。在这样的背景下,新兴国家的金融自主性将面临着长期的根本性挑战。

未来的情景或只有两种。

一是全球弱势货币竞赛已不可避免。当市场理性预期显灵而致美元失控,将迎来美元和美元债务的抛售狂潮,大宗商品和贵金属成为避险的天堂,债务市场的崩溃将拖垮美国经济。届时美国联邦储备委员会(以下简称美联储)可能别无选择, ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 大通胀与再平衡__后危机时代_的抉择 - 刘煜辉 - (EPUB全文下载)