30岁,收获你的第一个100万 - (EPUB全文下载)

文件大小:2.58 mb。

文件格式:epub 格式。

书籍内容:

序言

女性理财入门书:30岁前收获第一个100万元

坦白说,在初入职场的那两年,我并不理财。当时收入不低,花钱随性,所以我一直没有什么积蓄。我的奶奶则不同。尽管她和她那个年代的绝大多数人一样,靠薪水养家,但我从来没见她因为钱财苦恼,我一度对此感到好奇。直到看到她那本记录得密密麻麻的账本之后,我才发现,奶奶才是我应该学习的榜样。她的财富秘诀就在于理财。

奶奶是银行专业人士,做了一辈子财务工作。她最喜欢的事情就是记账,无论金额大小,她都会记下来。尽管她属于二十世纪二三十年代的一辈人——对理财最大的理解就是把钱存进银行,但她的嗅觉很敏锐,哪里利率高就存在哪里。她也经历了国内银行存款利率最高的年代。那时候,银行存款利率高达13%以上。而且,她很坚定地执行复利,用小本本记好存款,哪笔到期了,她就立马连本带息存回银行。

所以即使到老年,奶奶的退休金比在职工资少了不少,但她仍然过着富足、从容的生活。奶奶还请了一个住家阿姨,时常煲一些料多味足的汤,这也成了我们常去奶奶家的理由。汤喝得多了,感觉自己都可以出一本汤谱了。

言归正传。当意识到理财的重要性后,我就开始系统地盘点自己的资产,并对资产进行分类。然后,我发现理财真的很好玩,让人乐在其中,非常享受。

当然,理财也有让人亏大钱伤心的时候。比如我曾在股市赔了一半的身家,但我也从股市赚到了人生的第一个100万元、200万元,甚至是更多。后来,我潜下心来研究各种理财产品,发现买对理财产品稳稳地赚钱并不难,要在30岁前收获100万元也不难。

于是,我决定写一本书,结合身边女性的财富故事,梳理自己对理财的一些思考,分享有关理财的观念。

这不是一本教科书,可能书中有些理财方式不一定适合最新的情况,但只要你掌握了方法论,就会发现理财可以轻松玩转。希望这本书能给你们带来一些小小的启示,助力你们在30岁前收获第一个100万元,挖到人生的第一桶金。我也希望30岁后的你们能更加自如地积累财富,实现财务自由。

关注“邓姐姐的美好生活提案”

每天富一点儿

1

建立正确的理财观

理财观念:理财是慢慢变富

寻找财富秘密的钥匙

我以前同寝室的闺密小满很喜欢记账,读大学的时候,她连1角的支出都会记录下来,我们都戏称她为“省钱女王”。

毕业后,她去了一家公司,收入很不错,但她没有大手大脚地花钱,而是把钱存起来,于是她在工作不久后就攒够首付,贷款买了一套房子。房贷几乎占了她收入的一半以上。

随着小满的收入不断提高,还房贷对她来说变得逐渐轻松,她手头的钱也宽裕了。

但小满一度挺纠结的,她说:“自住的房子虽然升值不少,但因为不会卖掉,所以谈不上是投资盈利。”手头有些钱,除了存银行,她也不敢尝试其他的理财方式,因为她一直谨记老爸的话:“千万不要投资股市和基金,会让你血本无归啊。”

小满也发现,钱存银行根本跑不赢通货膨胀率:2018年,全国CPI(居民消费价格指数)同比上涨2.1%,同年农业银行1万元以下的1年定期存款利率是1.75%。

于是,小满开始研究各种理财产品,后来接触到巴菲特的定投观点。巴菲特在1993年写给伯克希尔·哈撒韦股东的信中说:“一个什么都不懂的业余投资者,通过分期购买一只指数基金,能够战胜职业投资者。”

小满从2018年开始定投国内的宽基指数基金,一开始是一两百元地投,后来是一两千元地投。可刚投没多久就出现了越买越跌的情况,她心里都快没底了。可想到定投的原则就是越跌越买,最终享受上涨的收益,小满就一直坚持定投,终于在2020年收获了30%以上的收益。

她定投基金选择的分红方式是红利再投资,这就相当于利滚利,实现了复利。小满用复利计算器算了一下,以50万元为本金:如果连续5年实现10%的年化收益率,那么5年后,50万元将变成约80.5万元;10年后,50万元将变成约129.7万元。

按这样的复利,她觉得自己可以实现慢慢变富,感觉就像找到了财富秘密的钥匙。

两个理财知识点

1. 跑赢通货膨胀率

其实,我们理财最基本的要求是跑赢通货膨胀率。

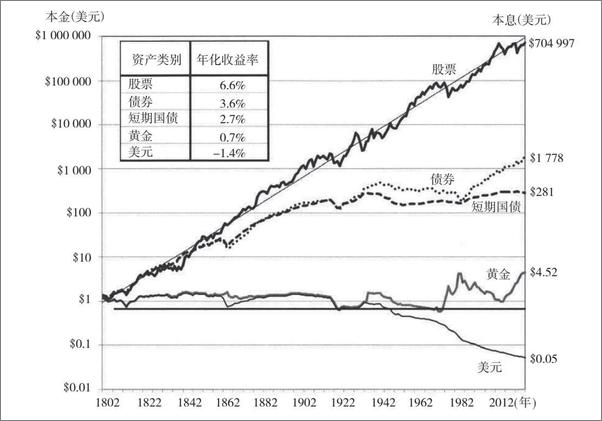

美国宾夕法尼亚大学沃顿商学院的金融学教授杰里米·J.西格尔在《股市长线法宝》中讲过:如果你把1美元揣在兜里,考虑通货膨胀等因素,210年(1802—2012年,下同)后的今天,你实际只剩下0.05美元左右的购买力。我们把数值扩大100倍,即100美元只剩下5美元左右的购买力。

每个国家的货币都会贬值,中国也不例外。10年前的10万元,经过10年的通货膨胀,现在的实际购买力是多少?

我们先来看看中国这10年间的通货膨胀率是多少。2010—2019年,CPI同比增速分别为3.3%、5.4%、2.6%、2.6%、2.0%、1.4%、2.0%、1.6%、2.1%、2.9%。其中,2011年物价上涨最厉害,这和当年投资客推动农产品价格暴涨有很大关系。

总体来看,国内过去10年的CPI同比增速的平均数为2.59%。为了方便计算,我们设定其为2.6%。

由此得出,10年前的10万元,现在的实际购买力约为7.7万元,“蒸发”了2.3万元。如果这10年把钱存在银行(1年定期存款利率为1.75%,每年自动滚存),利息收入约有1.89万元,那么算起来,你还是“蒸发”了0.41万元。

所以,如果不理财,我们的钱就会被通货膨胀“吃掉”,而且理财的收益率要高于通货膨胀率才可以。

那么,什么样的理财方式比较好呢?

西格尔在书中说道:如果用1美元分别投资于债券、短期国债和黄金,那么210年后,这1美元会分别变成1 778美元、281美元和4.52美元;如果投资于股票,你则会拥有70多万美元(见图1-1)。

图1-1 美国股票、债券、短期国债、黄金及美元在1802—2012年的真实总收益

来源:《股市长线法宝》第五版。

持有股票真有这么牛吗?远的不说,就说我们的贵州茅台股票。

以后复权价格计算,如果你在2003年以最低价25.88元买入35万元的贵州茅台股票,到2020年6月的涨幅有多少?股价最高达8 380.16元,涨幅超过300倍,你将拥有1亿多元。这17年里,你什么都不用做,只 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 30岁,收获你的第一个100万 - (EPUB全文下载)