舞弊风险:防范与侦查之道_第1辑 - (EPUB全文下载)

文件大小:0.86 mb。

文件格式:epub 格式。

书籍内容:

图书在版编目(CIP)数据

舞弊风险:防范与侦查之道/ 德勤企业风险管理服务部编.——上海:上海交通大学出版社,2012

(德勤企业风险.第四辑)

ISBN

978-7-313-08941-0

目录

内 容 提 要

前言

改变“民不举、官不究”传统管控模式——廉洁风险防控,营造“三不”的大环境

商业舞弊风险的管理

运用资料分析于舞弊侦防

侦测管理层舞弊

寻找潜在的舞弊行为——重复付款审计

自动化分析平台

日本企业中国子公司舞弊调查

采购欺诈与腐败——防患于未然

企业社会责任与可持续发展报告做什么,为什么要做和怎样去做

企业风险用语——财务舞弊(Financial Fraud)

保险业风险管理小故事(3)“零现金”工程

企业内部控制实务(7)——存货管理

德勤中国企业风险管理服务的联系方式

内 容 提 要

本书是德勤企业风险丛书的第四辑,主要涉及舞弊风险防范与侦查方面的最前沿话题。内容有改变“民不举、官不究”传统管控模式;商业舞弊风险的管理;运用资料分析于舞弊侦防;侦测管理层舞弊;寻找潜在的舞弊行为——重复付款审计;自动化分析平台;日本企业中国子公司舞弊调查;采购欺诈与腐败——防患于未然;企业社会责任与可持续发展报告;企业风险用语——财务舞弊;“零现金”工程;企业内部控制实务——存货管理,等等。可为企业的各类舞弊风险防范与侦查提供理论基础和最佳实践。

前言

新一辑《德勤企业风险》又要与各位见面了。非常荣幸,本辑由我在这里为大家介绍。

本辑的主题是舞弊与财务报表。经济利益的驱动是产生财务舞弊的内部动因和源泉,自2008年爆发全球金融危机以来,受到企业存亡、退市警告、自身升迁奖励等重重利益因素影响,舞弊目的更加明显。理解舞弊行为产生的内在动因对于改善内部治理、防止舞弊的发生和纠正舞弊行为尤为重要。

站在公众的角度,很多人认为财务报表舞弊的责任,在于注册会计师没有尽责发现舞弊。一直以来,每每发现某公司存在舞弊,公众媒体首当其冲最先指责的是注册会计师的责任,其实不然。根据中国注册会计师审计准则第1101号《财务报表审计的目标和一般原则》,为了履行编制财务报表的职责,管理层通常设计、实施和维护与财务报表编制相关的内部控制,以保证财务报表不存在由于舞弊或错误而导致的重大错报。也就是说,防止舞弊其实是公司管理层的责任。同时,公司的审计师也应不懈努力地提高和保持审计质量以便尽可能及早地发现问题。

财务报表舞弊常用手法主要包括:虚构经济交易事实,掩饰经济交易事实,利用常规会计处理进行财务报表舞弊,利用关联交易以及利用资本经营进行舞弊。所有的舞弊个案都有三个共通元素,即诱因、机会和态度,明白该三元素及其相互作用,有助于管理层采取针对性的措施去提高公司治理,比如通过审计委员会建立有效的举报机制。

完善的内部控制是消除虚假会计信息、防范财务报表舞弊的基础。本辑的《德勤企业风险》将系统地为大家介绍有关舞弊风险以及防范舞弊的措施,并与大家分享相关案例,从风险和内控的角度积极探寻企业如何建立良好的内部控制,有效地帮助企业防止有意识、有目的的舞弊。希望本书的内容能给各位以启发,有助于各位深入思考防范财务报表舞弊与改善公司内部治理。

蒋黎虹

合伙人

德勤上海事务所

企业风险管理服务

改变“民不举、官不究”传统管控模式——廉洁风险防控,营造“三不”的大环境

吴 俊 经理

石 娜 经理

德勤北京事务所

企业风险管理服务

一、前言

近两年来,多个部委多次强建调建设惩治和预防腐败体系(简称“惩防体系”),如何建设该体系,与政府工作及企业经营活动结合,成了大家探索的重点。2011年8月,中纪委监察部、国家预防腐败局组织起草了《关于加强廉政风险防控的指导意见》(征求意见稿),该指导意见提出排查廉洁风险,在“全面防控”的同时注重“重点防控”,即突出重点对象、重点领域、重点环节、重点任务。

廉洁风险防控正是在这种背景之下,成为反腐倡廉工作新探索和实践、推进惩防体系建设的有效手段。

二、廉洁风险防控方法论和工作步骤

图1 “舞弊三角”理论

关于舞弊行为和舞弊风险的成因,理论界普遍认可的是“舞弊三角”理论,如图1中所示,企业舞弊的产生是由压力、机会和借口三要素组成,并呈现在主观和客观两个维度。缺少了上述任何一项要素舞弊发生的可能性会降低,甚至无法成形,故此防控舞弊也应从三角构成要素突破。

我们如何在实践中运用并体现这一理论,使之更具操作性呢?

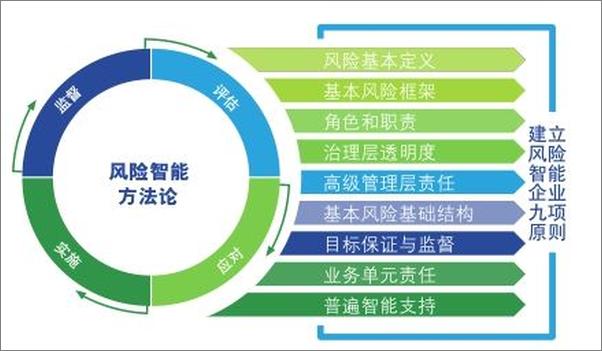

图2 德勤风险智能方法论

图2中所示德勤风险智能方法论和央企全面风险管理体系建设的实践为此提供了良好基础。

综合企业风险管理实践经验,对“舞弊三角”理论的理解,我们采用图3所示“四步走”的方法建立廉洁风险防控体系,实现“不想腐败、不能腐败、不敢腐败”。

图3 廉洁风险体系“四步走”

⑴ 风险识别:确定权利核心、重点领域和关键环节中蕴含的廉洁风险,明确风险点所在并运用“舞弊三角”理论分析其成因。回答“风险在哪里?有哪些权利中心?影响因素是什么?”的问题。

⑵ 风险评价:针对识别出的廉洁风险进行评价,确定其中关键、重要的风险,回答“重点领域和流程是什么?权利集中的岗位是哪一个?突出的风险诱因是什么?”的问题。

⑶ 风险应对:打破传统模式,即事后发现、解决问题,“民不举、官不究”重点!运用“舞弊三角”理论,找到管控识别风险诱因的有效方式。向事前和事中管控转移,提前发现可疑迹象,先知先觉。回答“如何提前发现廉洁风险?如何实现‘三不’,防止风险发生?”的问题。

⑷ 持续监督与改进:实现新管控模式,营造“三不”大环境,持续防控风险发生的关键。定期监督汇报;定期评估职责分工的合理性;定期评估制度和管理措施执行的有效性;通过数据分析,量化对比提前发现问题等措施成为不断发现问题所在的核心。回答“怎样的持续监督和长效机制?”的问题。

三、廉洁风险防控经验分享

(一)与全面风险管理体系结合,从流程出发识别廉洁风险

我们看到央企采取了借鉴全面风险管理体系建设的工作思路和方法,以廉洁风险这一特殊风险的防控作为抓手,将惩防体系和全面风险管理体系两 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 舞弊风险:防范与侦查之道_第1辑 - (EPUB全文下载)