供给侧结构性改革 - 林毅夫等 - (EPUB全文下载)

文件大小:2.29 mb。

文件格式:epub 格式。

书籍内容:

版权信息

供给侧结构性改革

作 者 林毅夫

出 版 人 许久文

责任编辑 程 旭

监 制 于向勇 马占国

选题策划 秦 青

特约编辑 王 蕾

营销编辑 刘 健

封面设计 吕彦秋

本书由中南博集天卷文化传媒有限公司授权亚马逊全球范围发行

目录

版权信息

Chapter 1 第一章 把脉中国新经济

中国未来五年五大趋势

供给侧结构性改革,引领未来经济新方向

中国经济增长潜力靠什么?

中国经济未来是L型的

2016年中国经济的主题词

为什么要强调供给侧?

“三去一补”的障碍与对策

Chapter 2 第二章 拥抱供给侧

供给侧结构性改革应有中国式理论创新

供给侧结构性改革应该改什么?

美国“供给经济学革命”的中国启示

告别凯恩斯主义,拥抱供应学派

供给侧改革的历史启示与市场影响

供求匹配:讨论中国问题如何走出二元对立

供给侧改革需要理论创新

供给侧改革对短期经济增长的影响

移杠杆与补短板

Chapter 3 第三章 全面深化结构性改革

供给侧全面发力

中国“供给侧”改革的核心是制度创新

供给侧改革的主战场是要素市场改革

中国如何结构性减税

房地产高库存的规模测算、风险评估、成因及对策

土地供给侧改革要形成多元土地供应格局

农业供给侧出了什么问题

互联网医疗的2016:一个供给侧的视角

附录:

人民币汇率改革、宏观审慎货币框架与数字货币——财新传媒专访周小川

2016年中央一号文件发布,推进农业供给侧结构性改革

Chapter 1 第一章 把脉中国新经济

中国未来五年五大趋势

沈明高/莫尼塔首席经济学家/

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中明确提出,要“加快形成引领经济发展新常态的体制机制和发展方式”。这表明,中国政府希望能够掌握经济转轨的主动权,政府政策与改革措施将会有预见性和提前量。政策的主动性将影响未来经济调整的路径和时间,是预测未来经济增长前景的最大变量,这或许意味着十三五规划的开篇与以往有所不同。抛开政策的不确定性,未来五年中国经济发展的大趋势正在形成,站在历史正确的一边,才能把握经济调整中的大机会。

经济转型是一个渐进的过程,长期结构性的力量将发挥重要作用。相对而言,我们可以把中国经济增长和结构调整大致分为四个阶段:(1)高增长;(2)低质量增长放慢;(3)质量有改善的低增长;(4)较高质量的增长。

目前,中国经济增长仍处在低质量放慢阶段,消费和服务业占比的提高是投资增速放慢的结果。2014年下半年以来,结构性失衡遭遇瓶颈,经济加速放慢。名义GDP同比增速从2011年二季度的19.6%(全球金融危机之后的峰值),跌至2014年三季度的8.5%,并于四季度滑落至8%以下,2015年四季度仅为5.7%,低于2009年二季度的6.5%(全球金融危机期间的低谷),这个过程也伴随着消费增速的放慢。与经济运行高度相关的财政收入、企业利润和居民收入增长均呈放慢的态势。

“十三五”期间,中国经济或进入前低后高的五年。前半期,以旧经济调整为主,增长质量有所改进但增速较低;后半期,旧经济企稳、新经济的重要性提升,较高质量的经济复苏可期。前期调整越彻底,后期反弹的可能性越大。未来五年,旧经济调整的压力和改革拉力是推动经济转型的主要力量,周期性政策或影响进程但不改变方向。据此,我们提出中国未来五年的五大趋势,概括为“一低四化”,即低名义利率、城镇化、资产轻化、债务国有化和人民币国际化。

//低名义利率

未来五年,特别是未来五年的前半期,旧经济下行快于新经济上行,通缩压力或持续,逼低名义利率。旧经济向下调整的力量大于新经济上升的力量,形成通缩压力。旧经济调整从上游制造业开始,近来调整幅度加大。如果把制造业粗略划分为上游、中游(资本品)和下游,以固定资产投资增长为例,上游制造业的产能投资去年下半年已经进入衰退,即负增长。与制造业息息相关的房地产投资也同步进入衰退,房地产库存增加降低了成交量反弹对投资的拉力。

传统产业失业压力上升,拉低居民收入增长幅度,使得消费和服务业承压。即使失业率上升有限,由于制造业难以创造更多的就业机会,其对居民收入增长的贡献率不可避免地下降。除非有充分的理由相信服务业可以独立于制造业自主增长(如服务业开放和城镇化进程的加快),否则,2016年服务业增速或明显低于2015年。

流动性宽松的边际效果不彰。M2总量已经接近季度名义GDP的8倍,但名义GDP增速依然下行。同时,企业信贷需求持续乏力,投资意愿不振。宽松的货币政策、积极的财政政策以及外部经济复苏和大宗商品价格上升,也将影响通货紧缩的走向,但除非出现剧烈的政策、经济和价格变动,它们对通货紧缩的影响将是次生的。

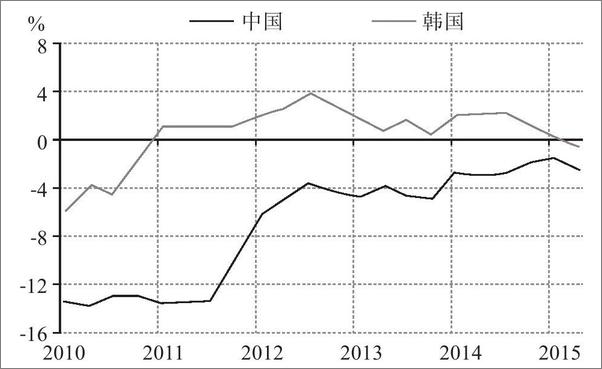

未来短期名义贷款利率水平,将逐步与名义GDP增速接近。从国际比较看,6个月至1年的短期贷款利率与名义GDP增速保持相当的水平。在过去几年的大多数时间里,韩国的短期贷款利率略高于名义GDP增速,与中国长期偏低的趋势形成鲜明对比(如图1.1)。自2012年年中以来,中国短期贷款利率与名义GDP增速之差已大幅收窄,降至最近的2个百分点,已经逐渐向韩国的相对水平靠拢。我们预期,名义贷款利率相对于名义GDP增速而言虽有下行的可能,但幅度有限,利率相对于增速窄幅波动的情形在未来数年可能会持续下去。

图1.1 短期贷款利率-名义GDP增速:中国与韩国

由于通缩压力,低利率环境并不必然为企业带来较低的成本,企业面临的真实利率或维持在一个较高的水平。更重要的是,在去产能、去库存和去杠杆的压力之下,企业和投资者的风险偏好下降,尽管无风险利率较低,但风险溢价上升,拉高有风险利率水平。

如果低名义利率、高实际利率和高风险溢价持续时间较长,将对未来几年经济将产生重要影响。

第一,企业将保持较长时间的低利润增速和低回报。在过去的几个降息周期中,工业企业利润出现跳跃式增长,然后随着升息增速放缓。在本周期中,受周期性因素和季节性因素叠加的影响,低利率或持续较长时间,主要是企业低利润率的结果而非原因。

第二,受低投资回报影响,居民收入增长放慢。减息以 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 供给侧结构性改革 - 林毅夫等 - (EPUB全文下载)