构建量化动量选股系统的实用指南 - (EPUB全文下载)

文件大小:8.04 mb。

文件格式:epub 格式。

书籍内容:

图书在版编目(CIP)数据

构建量化动量选股系统的实用指南 / (美)卫斯理·R. 格雷,(美)杰克·R. 沃格尔著;马林梅译. —北京:中国青年出版社, 2018.10

书名原文:Quantitative Momentum: A Practitioner’s Guide to Building a Momentum-Based Stock Selection System

ISBN 978-7-5153-5232-9

Ⅰ. ①构… Ⅱ. ①卫… ②杰… ③马… Ⅲ. ①股票投资-指南 Ⅳ. ①F830.91-62

中国版本图书馆CIP数据核字(2018)第181361号

Quantitative momentum: a practitioner’s guide to building a momentum-based stock selection system

Copyright © 2016 by Wesley R. Gray and Jack R. Vogel. All rights reserved.

Published by John Wiley & Sons, Inc., Hoboken, New Jersey.

This translation published under license with the original publisher John Wiley & Sons, Inc.

Simplified Chinese translation copyright © 2018 by China Youth Press.

All rights reserved.

构建量化动量选股系统的实用指南

作 者:〔美〕卫斯理·R. 格雷 杰克·R. 沃格尔

译 者:马林梅

责任编辑:肖 佳 庞冰心

特约编辑:饶玉涵

美术编辑:张燕楠

出 版:中国青年出版社

发 行:北京中青文文化传媒有限公司

电 话:010-65511270/65516873

公司网址:www.cyb.com.cn

购书网址:www.z.cn

版 次:2018年10月第1版

开 本:787×1092 1/16

字 数:176千字

京权图字: 01-2018-1854

书 号:ISBN 978-7-5153-5232-9

定 价:35.40元

中青版图书,版权所有,盗版必究

目录

序言

第一部分 了解动量

第一章 少点信条,多点理性

第二章 主动投资策略为何能奏效

第三章 动量投资不是成长型投资

第四章 为什么所有的价值投资者都需要动量

第二部分 构建基于动量的选股模型

第五章 制定动量策略的基础

第六章 最大化动量:路径很重要

第七章 动量投资者要了解动量的季节性

第八章 量化动量击败市场

第九章 使动量在实践中奏效

附录A:其他动量概念

附录B:投资表现统计指标定义

附赠在线动量股筛选工具

序言

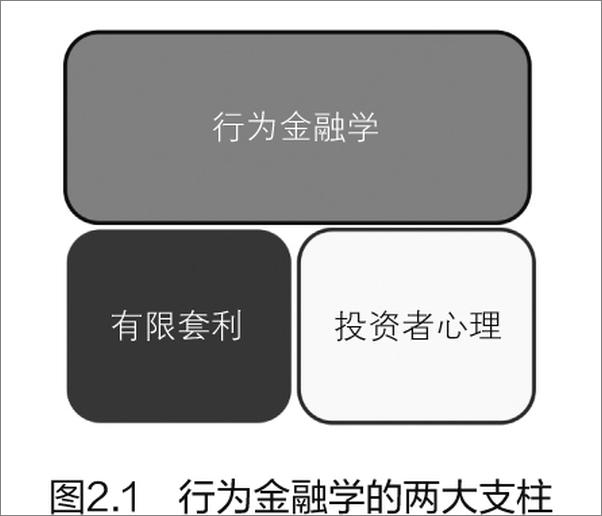

有效市场假说认为,过去的价格不能预测未来的成功。但事实是,过去的价格确实预测了未来的预期表现,这通常被称为“动量”效应。动量是任何人都能理解的一种简单策略的缩影,这一策略就是买入赢家股。动量可谓是一个公开的秘密。买入过去的赢家股,有关这种做法的记录至今已延续了200多年,而且令有效市场假说(Efficient Market Hypothesis, EMH)蒙羞。那么,为什么并非人人都是动量投资者呢?我们认为有两个原因:一是本能的行为偏差导致许多投资者成为了反动量交易者;二是对于想利用动量的专业人士来说,市场的约束使利用动量成为一项颇具挑战性的事业。

只要人类出现系统的预期误差,价格就有可能偏离基本面。一般来说,在价值投资背景下,这种预期误差似乎是对坏消息的反应过度导致的,而就动量而言,预期误差出乎意料地与对好消息的反应不足有关(有人认为这是一种反应过度,虽然不能排除这种可能,但总体证据更支持反应不足假说

)。因此,那些认为行为偏差推动了价值投资因而获得了长期超额收益的投资者相信,行为偏差是推动长期动量可持续性的关键机制。总之,价值和动量代表的是同一行为偏差硬币的两个面。

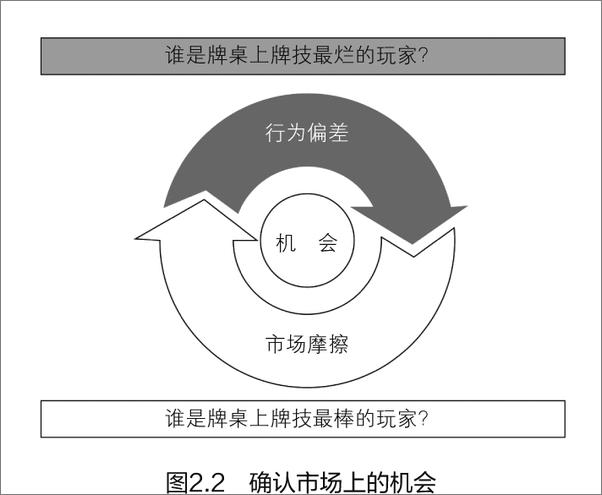

但为什么动量策略未被更多的投资者利用和加以套利呢?正如我们将要讨论的,错误定价机会被消除的速度取决于利用这一机会的成本。抛开一系列非零的交易成本和信息获取成本,利用长期错误定价机会的最大代价是资产管理人的职业风险担忧。由于投资者通常会委托专业的人士代为管理资本,职业风险就产生了。不幸的是,投资者将资金委托给专业的资金管理人后,在评估管理人的表现时,通常依据的是后者相对于基准的短期表现,这就对专业的资金管理人造成了扭曲的激励。

一方面,由于预期的长期表现较高,资金管理人想利用错误定价机会;但另一方面,他们又受到了掣肘,因为他们对错误定价机会的利用不能导致预期表现偏离标准基准太远或偏离时间太长。总之,像动量这样的策略可能奏效,因为它们有时会大幅偏离被动基准(passive benchmarks),从而产生“职业风险”溢价。遵循这样的推理,只需要假定以下内容为真,我们就可以相信动量策略或能带来超额收益的策略在将来是可持续的:

投资者继续遭受行为偏差的影响;

委托他人投资的投资者是短视的表现追逐者。

我们认为,我们在可预见的未来可以信赖这两个假设,而且,我们相信市场总会为流程驱动、专注于长期、严守规则的投资者留下机会。

假设我们已经做好了成为动量投资者的准备,而且我们已经深刻地认识到了这一事实:为了获得可持续的超额收益,我们必定要经历一段痛苦的旅程;那么此时我们需要解决这一简单的问题了:如何构建有效的动量策略?我们在本书中概述了多年来我们为构建动量选股策略而开展的研究。我们的探索得出的结论就是量化动量策略,也可将其总结为买入具有最高质量动量的股票的策略。提前申明,我们并没有声称我们设计出了 “最佳”或者“保证”有效的动量 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 构建量化动量选股系统的实用指南 - (EPUB全文下载)