上市公司重大资产重组疑难实例解析 - (EPUB全文下载)

文件大小:1.72 mb。

文件格式:epub 格式。

书籍内容:

目录

版权信息

序 言

第一章 并购主体篇

(一)收购人的间接大股东遭受刑事处罚,解释其并非收购人的实际控制人,收购上市公司

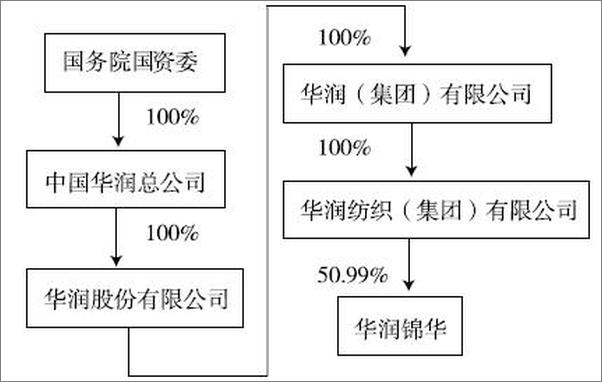

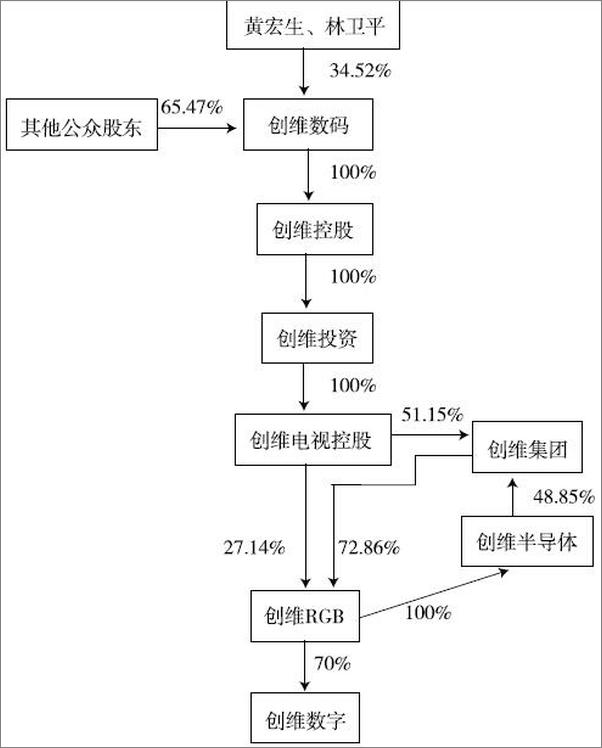

【案例1-1-1】创维RGB2013年借壳华润锦华(000810)

(二)收购人遭受刑事处罚,最近5年亦受过行政处罚(且与证券市场明显有关),解释并非真正意义上的上市公司收购,成功收购上市公司

【案例1-2-1】梁伟东2013年收购美达股份(000782)

(三)收购人的实际控制人为工会,证监会持续反馈,将工会持有的股权捐赠给慈善机构,解决工会直接持股问题

【案例1-3-1】渤海租赁(000415)2011借壳及2013年重组

(四)上市公司重组交易对方之一被吊销营业执照,合理解释过关

【案例1-4-1】粤传媒(002181)2014年重组

第二章 并购标的篇

(一)重组标的为股份公司,且存在董事、高级管理人员持股,将股份公司整体变更为有限责任公司,一次完成收购

【案例2-1-1】华邦颖泰(002004)2013年重组

【案例2-1-2】长城影视借壳江苏宏宝(002071)

(二)重组标的涉及重大诉讼、借壳中第一例募集资金用于补充流动资金的,重组对方中的某一方因特殊身份涉嫌违反《公务员法》

【案例2-2-1】吉安集团2013年借壳山鹰纸业(600567)

(三)重组标的资产为民政部登记的教育资产,被认定为非经营性资产,之后标的资产登记机关变为工商部门,解释变更为经营资产,修订后的方案获得通过

【案例2-3-1】新南洋(600661)2013年重组收购民办学校

(四)重组审核期间标的资产业绩发生变化,补开股东大会过关

【案例2-4-1】华泽钴镍(000693,原名S*ST聚友)2012年重组

(五)停牌后标的公司发生股权转让,多因税收筹划

【案例2-5-1】天壕节能(300332)2015年重组

【案例2-5-2】朗玛信息(300288)2014年重组

【案例2-5-3】华闻传媒(000793)2014年重组

第三章 并购价格篇

(一)并购重组前一年内标的资产三次股权转让价格相差巨大

【案例3-1-1】禾盛新材(002290)收购金英马影视

(二)标的公司被并购前小股东低价退出,后提出撤销股权转让

【案例3-2-1】掌趣科技(300315)收购玩蟹科技及上游信息

(三)并购重组前向标的公司管理人员及骨干员工低价转让股权,是否属于股份支付

【案例3-3-1】天舟文化(300148)收购神奇时代

第四章 并购方式篇

(一)标的资产数额较大,如何操作不构成借壳

【案例4-1-1】顺荣股份(002555)收购三七玩

(二)标的资产数额较大,创业板上市公司如何操作不构成借壳

【案例4-2-1】天瑞仪器(300165)收购宇星科技51%的股权

(三)再融资与重大资产重组的模糊地带

【案例4-3-1】博盈投资(000760)非公开发行股票并以募集资金收购奥地利Steyr Motors GmbH

【案例4-3-2】菲达环保(600526)非公开发行股票并以部分募集资募资对象持有的资产

【案例4-3-3】松辽汽车(600715)非公开发行股份募集资金收购耀莱影城和都玩网络

【案例4-3-4】京东方(000725)2013年非公开发行股票

(四)现金收购与交易对方购买上市公司股票相结合

【案例4-4-1】三湘股份(000863)收购中鹰置业

(五)新《上市公司重大资产重组管理办法》下的纯现金重组

【案例4-5-1】华信国际(002018)2015年重组

第五章 盈利预测补偿篇

(一)全覆盖、全承担的标准盈利预测补偿

【案例5-1-1】华谊兄弟(300027)收购银汉

(二)控股股东承担盈利预测补偿,一致行动人连带保证

【案例5-2-1】宇顺电子(002289)雅视科技

(三)跳出纯净利润指标,盈利预测补偿条件设置多样化

【案例5-3-1】华谊嘉信(300071)收购东汐广告、波释广告及美意互通

(四)交易对方承诺一年的盈利预测,上市公司控股股东承担剩余两年的盈利预测补偿义务

【案例5-4-1】星辉车模(300043)收购汕头SK

(五)重组实施完成后,变更盈利预测的补偿方式

【案例5-5-1】申龙高科(600401,现名海润光伏)重大资产出售及以新增股份吸收合并原海润光伏

第六章 涉外并购篇

(一)并购重组对方为境外主体

【案例6-1-1】凯诺科技(600398,后更名为海澜之家)2013年重组:未明确是否适用《战投办法》规定的程序和条件,持股比例不足10%,且锁定期仅为一年

【案例6-1-2】ST太光(000555,后更名为神州信息)2013年重组:适用《战投办法》规定的程序和条件,但持股比例不足10%

(二)重组标的资产涉外

【案例6-2-1】东方精工(002611)2013年重组:在境外设立子公司为主体收购境外主体持有的境外资产,并采取内保外贷的形式

【案例6-2-2】襄阳承轴(000678)2013年重组:以境外子公司设立的子公司为主体收购境外主体持有的境外资产,收购资金全部来自于境外贷款,且由上市公司控股股东承担盈利预测补偿义务

【案例6-2-3】ST得亨(600699,后更名为均胜电子)2012年重组:上市公司控股股东先收购境外资产,后由上市公司向控股股东发行股份购买该境外资产

(三)返程借壳第一例

【案例6-3-1】远东股份(000681,后更名为视觉中国)2013年重组

第七章 第三方参与并购篇

(一)财务顾问过桥融资参与

【案例7-1-1】蓝色光标(300058)收购博杰广告

(二)并购、产业基金参与并购交易

模式一:PE机构出资+上市公司或其控股股东出资+PE机构负责募集

模式二:PE机构出资+上市公司或其大股东作为单一LP出资其余部分

第八章 转板并购篇

(一)H股上市公司子公司分拆在A股上市第一例

【案例8-1-1】ST太光(000555,后更名神州信息)2013年重组

(二)B股转A股第一例

【案例8-2-1】浙能电力(600023)2013年吸收合并东电B(900949)

附录 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 上市公司重大资产重组疑难实例解析 - (EPUB全文下载)