内部控制理论与实务 - (EPUB全文下载)

文件大小:2.69 mb。

文件格式:epub 格式。

书籍内容:

版权信息

书名:内部控制理论与实务

作者:宋蔚蔚

出版社:北京交通大学出版社,清华大学出版社

出版时间:2010-09-01

ISBN:9787512115132

本书由北京交通大学出版社授权北京当当科文电子商务有限公司制作与发行。

版权所有 侵权必究

第2版前言

内部控制的概念是不断动态发展的,从最初的内部牵制到五要素框架阶段,每一个阶段概念的提出都是随着重要事件的发展来扩展原有内部控制的管理幅度和管理边界的。自本书2010年第1版以来,内部控制的理论和实务也发生了一些变化。

2010年7月,《多得—弗兰克华尔街改革和消费者保护法案》(Dodd-Frank Wall Street Reform and Consumer Protection Act)的颁布结束了萨奥法案404条款备受争议的问题:小企业(公共发行股本少于7500万美元)不再需要出具内部控制审计报告。COSO委员会于2011年12月19日发布新版内部控制整合框架草案,公开征求社会意见。由于企业及其营运环境的改变,COSO认为有必要更新其颁布已近20年的框架。2012年3月27日,美国国会众议院代表以压倒性投票通过了参议院修订的“创业企业融资法案”(The Jumpstart Our Business Startups Act),此项法案提出了一个新的企业类别——“新兴成长型企业”(Emerging Growth Company,EGC),EGC在规定的截止日期前将得以豁免若干监管要求,这些企业无须满足萨奥法案下404(b)条款的要求,即在一段时间内(EGC资格终止前)不再需要出具内部控制审计报告。2013年5月14日,COSO委员会整合多方的意见并颁布了新版本的内部控制整合框架。

2010年4月,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》,与2008年颁布的内部控制基本规范,共同构建了中国企业内部控制规范体系,被称为“中国版的萨奥法案”,该规范体系要求中国上市公司出具内控自评报告和内部控制审计报告,原本深沪主板上市公司的最后执行期限为2012年1月1日(境内外共同上市公司为2011年1月1日)。2012年8月,为稳步推进主板上市公司有效实施企业内部控制规范体系,确保内控体系建设落到实处、取得实效,防止出现走过场情况,财政部会同证监会在充分考虑上市公司的公司治理基础、市值规模、业务成熟度、盈利能力等方面差异的情况下,决定在主板上市公司分类分批推进实施企业内部控制规范体系,发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,除了国有控股上市公司强制2012年执行,其余上市公司实施内控规范的时间都有所推后,也给这些企业更长的缓冲期来建立和完善自身的内部控制体系。

因此,根据这些实务上的变化,我们对原有的第1版内容进行了修订,与第1版相比,保留了第1版的基本框架和结构,同时也进行了一些变更:①时代性更强,原有不合时宜的内容删去了,与时俱进地增加了最新关于内部控制的动态发展状况;②保留原有内部控制经典案例的同时增加了一些新的案例,以便学习者加深对内部控制的理解;③对部分流程进行了充实和细节化处理。

作者

2013年7月

前言

2008年以前,我国的内部控制呈现着“政出多门”的现象,财政部、证监会、国资委、中注协、上海证券交易所、深圳证券交易所等部门相继出台了内部控制规范,每个规范和制度都有自己的侧重点,同时对于内部控制的完整性、合理性及有效性更是缺乏一个公认的标准体系,“内部控制”的概念在“百花齐放”式中发展但没有得到统一。

2008年6月,财政部、证监会、审计署、银监会、保监会五部委联合发布《企业内部控制规范——基本规范》。它的发布标志着我国内部控制制度建设取得了重大突破,这是我国继实施与国际接轨的企业会计准则和审计准则之后,又一与国际接轨的重大改革。2010年4月,五部委再次联合颁布内部控制的3个配套指引《企业内部控制评价指引》、《企业内部控制审计指引》、《企业内部控制应用指引》。这些配套指引与基本规范一起,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成。

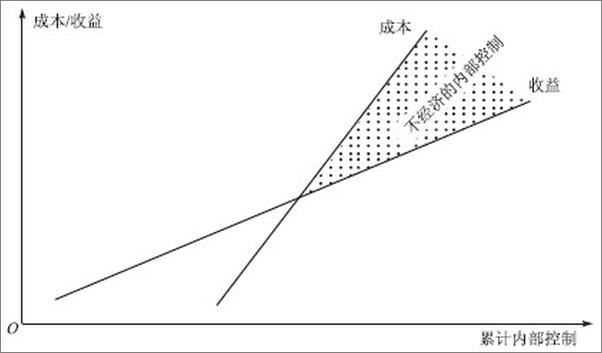

在这个危机四伏的时代,新的内控规范体系犹如一盏明灯,对于企业实践中的内控摸索提供了新的原则和方法,同时又带来了一些新的挑战:如何更好地运用新的内控框架体系促进企业的可持续发展?如何避开途中的陷阱让企业达到成功的彼岸?如何以最小的控制成本达到最优化的效果?本书旨在通过以内部控制基本规范和配套指引为主线,全方位地说明企业内部控制制度的相关理论和实务操作。

本书具有前瞻性、规范性、指导性的特点:①“国外和国内相结合”,借鉴其他国家和地区的内控框架(美国,加拿大,法国,英国和南非以及我国的香港地区),同时以我国最新的内控基本规范和配套指引为主线;②“公司层面与业务层面相结合”,全面地探讨公司层面和业务层面内控的关键控制环节;③“设计与评价相结合”,不仅关注内控设计理念、原则和方法,而且着重于管理层和注册会计师的评价;④“新规范与旧规范相结合”,探讨了我国内部控制规范的各个发展阶段,并且分析了征求意见稿与正稿的差异,以及管理层思路的变化;⑤“理论与实践相结合”,将平衡计分卡、ISO 31000、COBIT框架等融入其中,正文中穿插有专栏,同时每章后面附有阅读与思考,以内控视角分析一些著名的案例和事件,具有很强的实践指导意义。

在本书的撰写过程中,我们借鉴了国内外一些学者的理论和观点,在这里一并向他们表示感谢。由于作者才疏学浅,其中必有一些不当之处,希望各位专家、学者和实务界的朋友指正。

作者

2010年7月

第1章 概论

【本章导读】

内部控制概念的起源

内部控制的发展历程

内部控制的功能

内部控制的局限性

内部控制学与其他学科体系之间的关系

1.1 内部控制概念的起源

尽管内部控制的概念被认为是在20世纪确定和不断完善的,然而在人类社会经济发展史中 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 内部控制理论与实务 - (EPUB全文下载)