反洗钱审计 - (EPUB全文下载)

文件大小:0.36 mb。

文件格式:epub 格式。

书籍内容:

目 录

第一章 反洗钱:国际国内景象扫描

第一节 国际反洗钱形势

第二节 我国反洗钱工作现状

第二章 政府反洗钱监管:制度解读

第一节 政府反洗钱监管体制

第二节 政府反洗钱监管机构

第三节 政府反洗钱监管内容和手段

第四节 政府反洗钱监管对象

第三章 注册会计师反洗钱:来自各方不同的声音

第一节 中注协针对注册会计师反洗钱的态度

第二节 来自洗钱局和理论界的不同声音

第三节 我们为什么误读《反洗钱》

第四章 注册会计师反洗钱审计:义务、责任与程序

第一节 注册会计师职业豁免权来由及其国际通行做法

第二节 注册会计师反洗钱义务和责任:从“守门人动议”、欧盟指令到数据统计

第三节 国际社会反洗钱行业规则制定及其对我国的启示:兼谈中注协正确态度

第四节 注册会计师反洗钱审计程序

第五节 注册会计师反洗钱市场与管理咨询

第五章 中国人民银行反洗钱审计:可疑交易审计与金融机构审计

第一节 中国人民银行反洗钱审计领域

第二节 可疑交易审计

第三节 金融机构审计

第四节 金融机构审计:案例、问题与创新

第六章 银行反洗钱审计:内部控制设计与审计程序安排

第一节 银行反洗钱:主动应战还是被动接招

第二节 银行是反洗钱的“主阵地”

第三节 银行反洗钱的问题:一个行政调查案例的思考

第四节 银行反洗钱内部与外部审计:来自德国反洗钱专家的报告

第五节 银行增设反洗钱官:反洗钱内部控制制度安排与设计

第六节 银行反洗钱审计程序

第七章 企业反洗钱审计:疑问解析与方法创新

第一节 反洗钱法规漏洞:国内首宗洗钱罪案件剖析

第二节 企业反洗钱:国际社会关于企业反洗钱制度的相关立法

第三节 企业反洗钱利大还是弊大

第四节 企业洗钱方法

第五节 企业反洗钱方法

第六节 企业反洗钱内部控制制度设计

第七节 企业反洗钱内部审计程序设计

参考文献

后记

图书在版编目(CIP)数据

反洗钱审计/郭强华著.—杭州:浙江大学出版社,2009.12

ISBN 978-7-308-07242-7

Ⅰ.反… Ⅱ.郭… Ⅲ.洗钱罪-研究-中国 Ⅳ.D924.334

中国版本图书馆CIP数据核字(2009)第229964号

反洗钱审计

郭强华 著

责任编辑 张作梅

封面设计 张作梅

出版发行 浙江大学出版社

(杭州天目山路148号 邮政编码310028)

(网址:http://www.zjupress.com)

排 版 杭州好友排版工作室

印 刷 杭州杭新印务有限公司

开 本 787mm×1092mm 1/16

印 张 10.5

字 数 166千

版印次 2009年12月第1版 2009年12月第1次印刷

书 号 ISBN978-7-308-07242-7

定 价 35.00元

版权所有 翻印必究 印装差错 负责调换

浙江大学出版社发行部邮购电话(0571)88925591

前言

preface

一、我的写作冲动

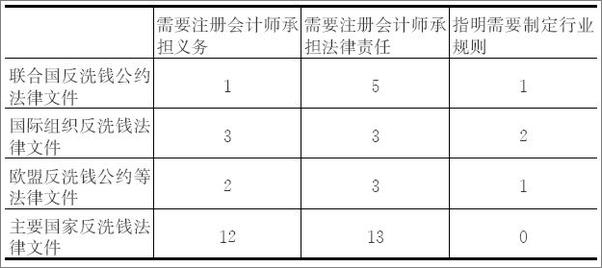

在2006年7月暨南大学会计教授会上,我作了《反洗钱:会计师应尽义务、法律责任与行业规则制定》的发言。阐述了本人的观点,即对中注协的“应对注册会计师报告客户洗钱嫌疑的义务作出豁免”的观点提出了质疑。文章查阅了联合国、有关国际组织和主要国家反洗钱法律法规43份文件,通过数据统计表明,国际社会和多数国家法律规定注册会计师需要承担反洗钱义务,认为会计师职业豁免不是国际法律界主流观点,阐述了国际社会关于注册会计师在反洗钱中承担义务和法律责任的具体规定,并认为在我国己经签署《联合国反腐败公约》(2003年10月),2004年又成为金融行动特别工作组观察员的情况下,中国注册会计师应当承担国际义务,履行国际通行的行业规则,由中注协建立注册会计师反洗钱指导准则乃是大势所趋。

之后,在2006年7月27日的由中国海洋大学召开的中国会计学会财务成本分会2006年年会上,巧遇中国注册会计师协会秘书长陈毓圭,阐述了我上述意见和看法。秘书长非常重视,并要求我将文章转发给他。

2006年8月的一天,我接到了中国注册会计师协会法律部白晓红部长的长途电话。她言词恳切的说:秘书长看了我的论文,非常重视。他很尊重专家意见,要求我与您沟通一下。

在将近半个小时的电话中,双方阐述了各自观点,有理解,有争论。

从那时起,我就有了写反洗钱审计的冲动。

二、反洗钱审计如何审

截至目前,关于反洗钱审计方面的专著尚未出版。而且相关论文研究数量较少。有影响的如周友梅的《反洗钱的审计使命及其战略》王涛和向宏桥的《反洗钱会计论纲》李晓鹏、石磊的《商业银行反洗钱审计的定位与方》等,可检索到的相关论文也不过十几篇。数量上少的原因是,反洗钱法案在我国2006年才立法,由于立法时间短,反洗钱领域研究主要集中在法学方面,为建立我国的《反洗钱》服务。因此审计领域开展反洗钱研究相对滞后。

相关论文研究局限在介绍反洗钱及其意义上,虽然也有一些深入研究,尤其是在注册会计师审计方面。如中国注册会计师协会成立了《反洗钱》研究工作小组,在2005年出台了《注册会计师如何应对反洗钱》报告,阐述了中国注册会计师协会的态度和注册会计师应对反洗钱的一些策略,又如王涛的《浅谈反洗钱审计》关注注册会计师如何反洗钱审计,但是,注册会计师反洗钱审计程序如何操作,关键问题涉及很少。特别是中国人民银行、商业银行和企业如何反洗钱审计?理论界都未涉及。

三、一点探索

所谓洗钱,是指将犯罪所得及其收益通过交易、转移、转换等各种方式加以合法化,以逃避法律制裁的行为。洗钱活动不仅帮助犯罪分子逃避法律制裁,而且还助长新犯罪的滋生,扭曲正常的经济和金融秩序,损害金融机构的信誉,违反公众道德。在我国经济快速发展,我国经济与世界经济日益融合,经济犯罪集团化、犯罪分工专业化以及犯罪行为国际化的背景下,加强反洗钱工作具有十分重要的意义。

洗钱犯罪具有跨行业、专业化、高智能和高度隐蔽化的特点,因此,反洗钱是一个系统工程。从国际经验来看,反洗钱工作较成功的国家大都具备以下几个特点:一是有较完备的反洗钱立法,二是设立专门的反洗钱机构,并建 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 反洗钱审计 - (EPUB全文下载)