读懂发票 - (EPUB全文下载)

文件大小:3.9 mb。

文件格式:epub 格式。

书籍内容:

目录

关于本书

序

前言

第一章 认识发票

1.1 发票的缘来

1.2 发票与流转税

1.3 增值税发票与普通发票

1.4 通用发票、行业发票与企业冠名发票

1.5 传统发票、税控发票、网络发票与电子发票

1.6 自开发票与代开发票

第二章 消费者与发票

2.1 不应索取发票的场合

2.2 有奖发票

2.3 很难索取发票的场合

2.4 团购发票向谁要

2.5 居然不给发票

第三章 了解发票

3.1 以票控税制度

3.2 查账征收方式与核定征收方式

3.3 税控发票机与票表比对

3.4 发票限额

3.5 多开发票与虚开发票

第四章 自由职业者如何使用发票合法避税

4.1 合法避税与偷逃骗税的异同

4.2 代开发票

4.3 个体户自开发票

4.4 公司自开发票

第五章 附录

5.1 个人所得税年度汇总申报与个人所得税速算表

5.2 为什么年终奖个税会存在 BUG

5.3 标价不标税

5.4 网购电商交税吗?

5.5 漫谈消费税、增值税、营业税与营改增

5.6 代购、海购是走私吗?

5.7 进口汽车的各税

关于本书

《认识发票——知乎赵欣自选集》/赵欣

出品人 周源

编辑 湖玛

设计 郝小好

策划 成远

联系我们 weekly@zhihu.com

本电子书版权为北京智者天下科技有限公司所有,未经书面授权,不得在任何地区以任何方式反编译或节录本书内容。

ZHI-BN:9-0036-0000150415-1

DNA-BN:ECFD-N000000670036

最后修订:2015 年 04 月 14 日

出版:浙江出版集团数字传媒有限公司

浙江 杭州 体育场路 347 号

互联网出版许可证:新出网证(浙)字 10 号

电子邮箱: service@bookdna.net

网址: www.bookdna.net

本书电子版如有错讹,祈识者指正,以便新版修订。

Zhejiang Publishing United Group Media CO., LTD, 2013

No.347 Tiyuchang Road, Hangzhou 310006 P.R.C.

service@bookdna.net

www.bookdna.net

序

“盐”系列电子书出版序

知乎创始人 周源

我们和这个世界,有一种天然的媒介,那就是存在于我们大脑里,没有被分享过的信息。如果有某种方式把每个人的知识、经验和见解都汇集起来,会不会像从信息海洋中源源不断地提取出知识之盐一样,极大地丰富很多人生活的味道?

这个问题,令人兴奋。知乎创立至今,诞生了一种新的知识生产方式,对世界的提问和回答,像是对一个无序的世界进行了一次次重构 —— 把彼此大脑里没有分享过的知识、经验和见解搬上了互联网,组成了一个全新的网络。而那些最有知识、经验和见解的人,就像盐,给这个世界带来味道。

您即将展开的这本书,属于知乎的“盐系列”丛书。我们希望这些作品保存一种海的味道,因为在知乎看来,每一位认真的知友,都是知识海洋中析出的智慧之盐。我们希望这一系列的每一本书,都可以为您透析世界的一个组成部分,亦或给您的生活增光添味。

读这书时,请别忘记,它诞生自一个有味道的人。

前言

发票是每个人生活中都会遇到事物,但并不是每个人都很清楚“发票”到底是怎么回事。在知乎上,经常会有网友提出这样的问题:

“发票的作用是什么?”

“为什么有那么多类发票?”

“不同发票的区别是什么?”

“设定发票的初衷是什么?”

“发票存在的意义是什么?”

……

针对这些问题,我和其他知友反反复复做了不少回答。突然有一天,我想到,我的回答其实可以结集成一本科普式的小册子。正好知乎团队的湖玛和韦昌明两位老师邀请我参与知乎“盐”系列项目。所以,我将自己在知乎上的关于税务和发票的问题进行了整理、修订,按由浅及深编排成一个相对完整的体系。形成了这本《读懂发票——知乎赵欣自选集》。

本书既然定位于“科普式的小册子”,行文上尽量确保通俗易懂,代价就是不能做到面面俱到。财务和税务其实是一门很复杂的学问。有些问题,可能有法规文件对各种特例进行额外规范;有些问题,可能各省市国税局、地税局都有不同的处置方法。但本文只讲基本原则和一般规范,不谈特例。否则,发票还没读懂,脑子先烧了。如果您是准备系统学习财会和税务知识,建议您还是优先去研究财税法规条文和标准教材,本书只可以作为参考。

本书尽量按由浅及深的顺序和逻辑编排章节:第一章,从发票的起源引入,以不同的方式对我们日常各种各样的发票进行分类归纳,让读者对发票有个直观的认识。第二章是以消费者的视角,对发票的日常使用进行介绍。第三章则转从企业和税务局对发票的管理和应用出发,让读者理解发票背后蕴含的税务规律。第四章将教会您一个在合法的前提下,利用发票和税务知识进行合法避税的案例。第五章摘选了部分我在知乎上其他关于税务知识的回答和专栏文章,一并附上,以飨读者。

本文成文时,营改增还尚未结束,所以文内有不少营业税的内容。如果营业税彻底消失了,这些文字,就算是我对历史的一个见证吧。

谨以此书献给即将退出历史舞台的营业税。

第一章 认识发票

1.1 发票的缘来

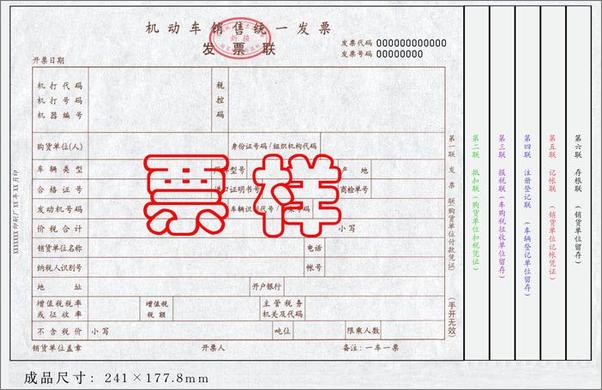

清末民初,中国刚刚有了近现代工商业,“发票”一词就已经出现。当时,做买卖的双方,购方付款,销方发出货物,同时附上一张单据,标明购方付款的金额和发出货物的名称、数量、规格等信息。这张单据就被称作“发货票”,后来逐步简化为“发票”。

图 1-1-1:民国时期的“发货票”

“发货票”和“发票”在不同的地方和行业还有不同称呼,包括“发单”“发条”“拨条”“货票”等等。后来逐渐统一称呼为“发票”。

1986 年,国家颁布了《全国发票管理暂行办法》。首次在法律上,规定了“发票”作为经济生活中唯一合法的购销凭证。同时,我国逐步开始了“以票控税”的税收征管方式。“发票”作为国家严格管制的印刷品,成为统计纳税人收入和支出的重要凭证。发票只能在税务部门的严格监督下,才可以印制、发放和使用。

这种监管带来了一个问题,国家管制的“发票”样式单一,要求严谨。特别是在实 ............

书籍插图:

以上为书籍内容预览,如需阅读全文内容请下载EPUB源文件,祝您阅读愉快。

书云 Open E-Library » 读懂发票 - (EPUB全文下载)